投資ってなんだかギャンブルを始めるみたいで、ちょっと怖いな~

投資ってそんなイメージがありますよね。実は僕も、投資を始める前は同じことを考えていました。株価が上がったり下がったりするニュースを見るたび、「やっぱり怖い」と感じていました。

でも、ある事実を知ってから考えが180度変わりました。

それは、「貯金も実は投資の一種である」という事実です。

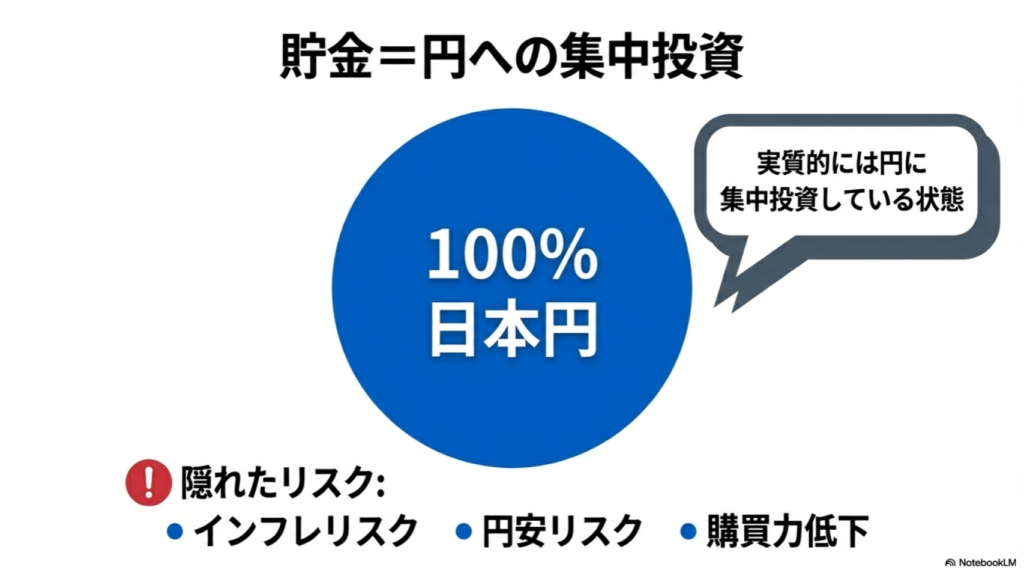

貯金は価格が変動しないだけで、実は”円”という通貨に100%賭けている状態なのです。つまり、貯金だけをしている人は、知らないうちに「円への集中投資」をしているのです。

この記事では、投資とギャンブルの本質的な違いを整理したうえで、貯金にもリスクがあるという新しい視点をお伝えします。

- 投資とギャンブルの決定的な違い

- 貯金が持つ”隠れたリスク”とは何か

- インフレと株価の関係

- 初心者が選ぶべき「50点の投資」という考え方

投資はギャンブルではない

投資とギャンブルは、根本的に異なるものです。

多くの人が「投資=ギャンブル」だと誤解する理由は、デイトレードのような短期売買のイメージが強いからです。しかし、長期的な資産形成を目的とした投資は、ギャンブルとは全く別の性質を持っています。

ここでは、投資とギャンブルの本質的な違いを整理します。

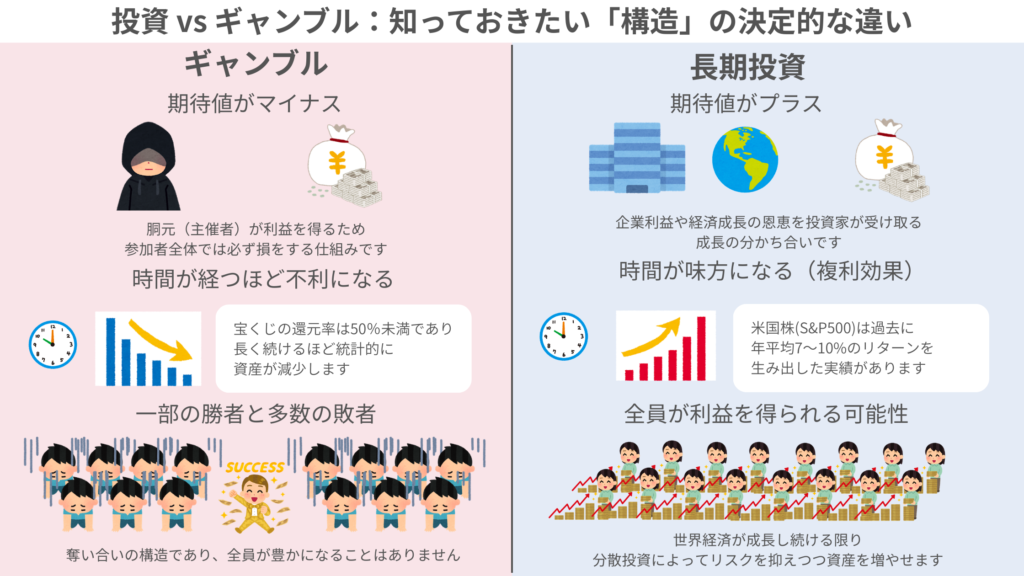

ギャンブルとは何か

ギャンブルとは、期待値がマイナスのゲームです。

たとえば宝くじの場合、購入金額に対して当せん金として戻ってくる割合(還元率)は50%未満(約46%)と法律等で定められています(参考:宝くじ公式サイト「収益金の使い道」)。

- 期待値がマイナス(胴元が利益を取る構造)

- 参加者全体では必ず損をする

- 一部の勝者と多数の敗者が生まれる

- 時間が経つほど不利になる

これに対し、投資は全く異なる構造を持っています。

投資の本質は「期待値」と「時間」

投資とは、経済成長に参加することです。

企業が利益を上げ、経済全体が成長すれば、その恩恵を投資家も受け取ることができます。特に株式市場は、長期的には右肩上がりの成長を続けてきた歴史があります。

たとえば、アメリカのS&P500(米国の代表的な株価指数)は、過去の歴史において長期的に年平均約7〜10%程度のリターンを生み出してきた実績があります(参考:三井住友銀行「【初心者向け】S&P500とは?基礎知識から投資方法まで詳しく解説!」など)。

- 期待値がプラス(経済成長に連動)

- 参加者全体が利益を得られる可能性がある

- 時間が味方になる(複利効果)

- 分散することでリスクを下げられる

今後も世界経済は成長を続けると考えるなら、投資でリターンが得られるだろうってことですね!

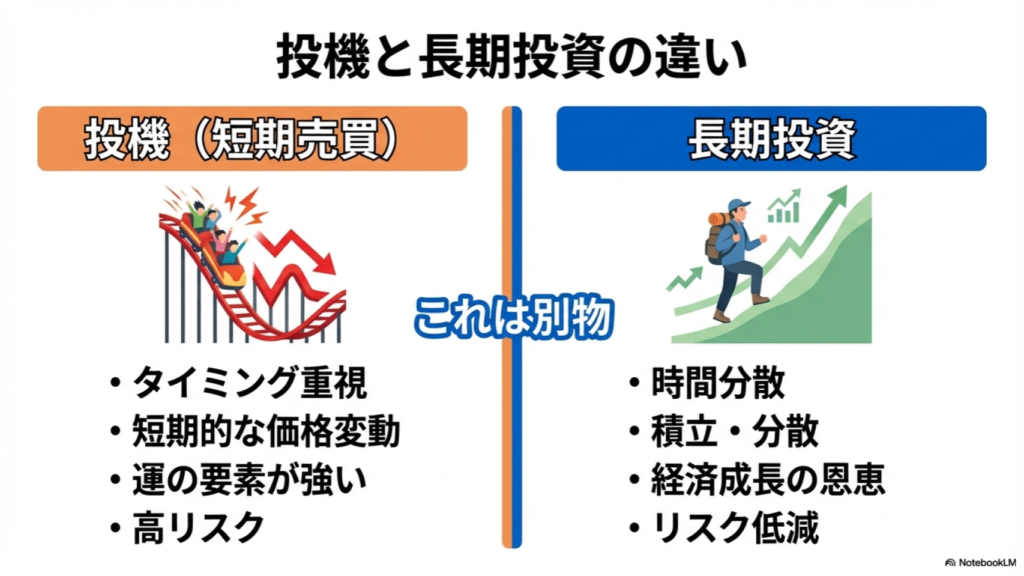

デイトレードは投機であり、長期投資とは別物

でも、投資で損した人もいるんだから、確実にリターンが得られるとも言えないよね?

確かにそのとおりです。でも実は、多くの場合「投機」で損をしているんです。一方、成功する投資は長期投資と呼ばれるものです。

| 投機 | 長期投資 | |

|---|---|---|

| 目的 | 短期的な価格変動で利益を狙う | 10~20年単位で経済成長に乗る |

| 戦略 | デイトレード、FX、仮想通貨などを短期集中で購入 | 投資信託やインデックスファンドに分散して購入 |

| 購入タイミング | 価格の上昇を狙う | タイミングは考えない |

長期投資ではリターンが得られる確率が上がってくるのに、いざ投資を始めると評価額が下がることに不安を感じてすぐに売却してしまう人がいます。こういうケースも投機と同じ状態になっているのです。

貯金は必ずしも安全とはいえない

そうはいっても、やっぱり貯金が一番安全なんじゃないのかな~?

まあ、銀行に預けたお金が突然消えることはありませんよね笑

しかし、金額が減らない=安全 ではないのです。貯金には、多くの人が気づいていない「隠れたリスク」が存在します。

貯金は価格変動しないだけ

銀行口座に100万円を預けていたとします。 1年後も100万円のままです。

ほら、やっぱり貯金は安全じゃないですか!

いいえ、これは円の数字が減っていないだけであり、「モノを買える量」が変わっていないわけではありません。

たとえば、以下のような変化があったとします。

1年前

- 食パン1斤:100円

- 100万円で買える量:10,000斤

1年後(物価上昇)

- 食パン1斤:200円

- 100万円で買える量:5,000斤

お金の数字は100万円のままですが、 実際に買えるものは減っています。これを「購買力の低下」と言います。

名目と実質の違い

経済学では、お金の価値を2つの視点で捉えます。

名目(めいもく)

- 額面そのもの

- 100万円は100万円

実質(じっしつ)

- 実際に買えるモノやサービスの量

- 物価が上がれば実質的な価値は下がる

貯金は、名目は守られるが、実質は守られない資産なのです。

特に日本では、2022年以降インフレが加速しています。総務省のデータに基づいた日本経済新聞のニュース(2026年2月付)によれば、2026年1月の消費者物価指数(総合)は前年同月+2.0%上昇しました。

な、なるほど。つまり貯金だけをしていた人は、 知らない間に約2%の購買力を失ったことになるんですね……

円も価値が上下する資産である

さらに重要なことを抑えておく必要があります。貯金とは、「円」という通貨を100%保有している状態なのです。

言い換えれば、円への集中投資をしているのと同じなのです。円も、以下のような要因で価値が変動します。

円の価値を下げる要因

- インフレ(物価上昇)

- 円安(海外製品が高くなる)

- 金利差(他国との金利差で円が売られる)

円の価値を上げる要因

- デフレ(物価下落)

- 円高(海外製品が安くなる)

- 経済危機時の避難通貨としての需要

つまり、円も株式と同じように「リスク資産」なのです。

そっか、貯金は、価格変動が見えにくいだけなんですね!お金の価値は物価と相対的に決まるというのがポイントですね。

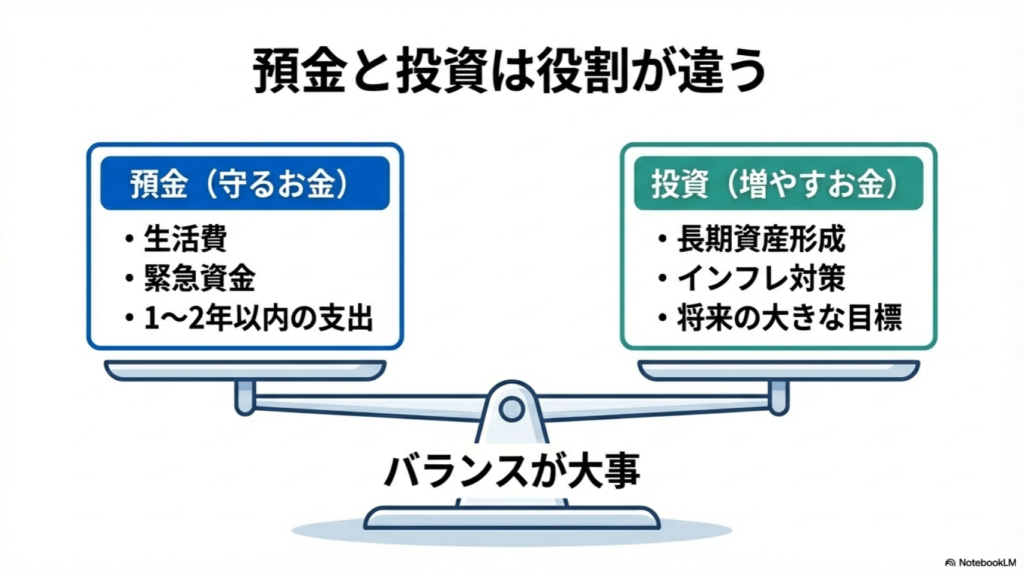

貯金と投資は役割が違う

貯金もリスク資産だったら、もう全資産を投資に回しちゃってもいいよね!

待ってください!それは絶対ダメです!

貯金と投資は、対立するものではなく、役割分担するものです。

どちらか一方に偏るのではなく、 それぞれの特性を理解して使い分けることが大切です。

貯金は守る資産

貯金には、以下のような重要な役割があります。

- 生活費の確保(3〜6ヶ月分が目安。金融庁のNISA特設ウェブサイト でも推奨されています)

- 緊急時の予備資金

- 近い将来の支出(1〜2年以内)

たとえば、以下のようなお金は貯金で持つべきです。

貯金で持つべきお金の例

- 毎月の生活費

- 病気やケガの備え

- 冠婚葬祭の急な出費

- 来年の旅行代や家電の買い替え

これらは「すぐに使える状態」にしておく必要があります。

株式市場は短期的には上下に変動するため、必要なタイミングで引き出せないリスクがあります。

生活に必要なお金は貯金で確保する。これが鉄則です!

投資は実質価値を守る資産

一方、投資には別の役割があります。

- 長期的な資産形成(10年以上先)

- インフレから実質価値を守る

- 経済成長の恩恵を受ける

- 老後資金や将来の大きな目標

たとえば、以下のようなお金は投資で増やすことを検討できます。

投資で増やすお金の例

- 老後資金

- 子どもの教育資金

- 住宅購入の頭金

これらはすぐには使わないお金です。

すぐに使わないお金は投資に回すことで、インフレに負けない資産運用ができるということか~

全額貯金も全額投資もリスク

貯金も投資も極端に偏らないことを意識しておきましょう。

💰️ 全額貯金のリスク

- インフレで実質的に目減りする

- 経済成長の恩恵を受けられない

- 長期的な資産形成ができない

💱 全額投資のリスク

- 急な出費に対応できない

- 株価暴落時に心理的に耐えられない

- 必要なときに引き出せない可能性

だから、バランスが大切なのです。重要なのは、「0か100か」ではなく、自分に合ったバランスを見つけることです。

わかりました!じゃあ貯金と投資はどのくらいのバランスを取ったらいいの?

資産配分の目安として、SBI証券でも紹介されている「110-年齢」の法則があります。「110-年齢」の割合だけ貯金しておき、それ以外を投資に回すという考え方です。

「110-年齢」の法則については、下記の記事で詳しく解説しています。

初心者が選ぶべきは「50点の投資」の投資信託

貯金と投資をバランスよくやるのがよいということはよく分かりました。でも投資にはいろんな商品があって、何から始めればいいのか分からないよ!

このブログで推奨するのは、「50点の投資」である投資信託です。

「どの投資先が一番儲かるか?」を当てるのは、プロでも至難の業です。以下の図は、さまざまな投資先(株や不動産など)の成績を、年ごとにランキング形式で並べたものです。

2015年に1位だった「日本株式」が翌年には下位に沈んだり、逆に2018年に最下位だった「新興国株式」が2020年には1位に返り咲いたりと、順位は毎年バラバラです。

その中で、常に中央付近にいるグレーの箱がバランス型(投資信託などの分散投資)です。

- 100点は取れない(1位にはならない)

- 0点も取らない(最下位にはならない)

バランス型はランキングの変動に派手さはありませんが、毎年着実に「50点」を取り続けていますね。

投資の世界では、毎年100点を狙って大負けする人よりも、毎年50点をコツコツ積み上げる人の方が、長期的には大きな資産を築けるのです。

投資信託などのバランス型の投資こそが、初心者にとって最もリスクが低く、現実的な方法です。

ちなみに投資信託と株の違いについては下記の記事で解説しているので、合わせてご覧ください。

まとめ:分散はリスクを取ることではない

この記事では、ギャンブル・貯金・投資のリスクの違いについて解説しました。

- 投資はギャンブルではない

- 貯金は円への集中投資

- 貯金と投資は役割分担

- 初心者は投資信託から始める

貯金だけに頼るのではなく、投資をして世界の経済成長に少しずつ分散するというのが、実質的な資産を守る方法です。

まずは証券口座を開設して、月3,000円からでもいいので投資を始める最初の一歩です。

以下の記事にどの証券会社を選べばいいのかを解説しているので、記事を読んで証券口座を開設してみましょう!

コメント