クレジットカードって便利そうだけど、使いすぎが怖くて…。請求がまとめて来るのもドキドキするなあ。

その不安、よくわかるよ。だったらデビットカードを試してみよう。使った瞬間に口座から引き落とされるから、使いすぎる心配がほぼゼロなんだ

クレジットカードは便利ですが、後払いの仕組みが不安で踏み出せない人は多いです。デビットカードなら即時引き落としで、残高以上は使えません。審査不要で作れて、ネットショッピングや普段の買い物にも使えます。

この記事を読めば、デビットカードの仕組みと安心できる理由がわかり、クレジットカードとの違いと使い分け方を理解できます。家計管理の第一歩として何から始めるべきかも見えてくるはずです。

- デビットカードの仕組みと安心できる理由がわかる

- クレジットカードとの違いと使い分け方を理解できる

- 家計管理の第一歩として、何から始めるべきかが見える

デビットカードとは?仕組みをわかりやすく解説

デビットカードって、クレジットカードと何が違うんですか?

一番の違いは支払いのタイミングだよ。デビットカードは使った瞬間に銀行口座から引き落とされる。だから残高以上は使えないんだ

デビットカードは、銀行口座と直結したキャッシュレス決済ツールです。クレジットカードのように後払いではなく、支払いと同時に口座残高が減ります。審査不要で作れて、使いすぎのリスクがほぼゼロです。

即時引き落としの仕組み

デビットカードを使うと、レジでの支払いと同時に銀行口座から代金が引き落とされます。たとえば1,000円の買い物をすれば、その場で口座残高が1,000円減ります。

後日まとめて請求が来るクレジットカードと違い、リアルタイムで残高が見えるので使いすぎる心配がありません。口座残高が足りなければ、そもそも決済が通らない仕組みです。

クレジットカードとの違い

デビットカードとクレジットカードの主な違いは以下の通りです。

| 項目 | デビットカード | クレジットカード |

|---|---|---|

| 支払いタイミング | 即時引き落とし | 後日まとめて請求 |

| 審査 | なし | あり |

| 利用限度額 | 口座残高まで | カード会社が設定 |

| 分割払い | 不可 | 可能 |

| ポイント還元 | 低め(0.2〜0.5%程度) ※一部高還元のカードもあり | 高め(1%前後) |

クレジットカードは後払いなので、収入がない学生や主婦でも審査に通りにくい場合があります。一方でデビットカードは審査不要で、中学生を除く満15歳以上なら誰でも作れるケースが多いです。

審査なしで作れる理由

デビットカードに審査がない理由は、カード会社が貸し倒れリスクを負わないからです。

クレジットカードは、カード会社が一旦立て替えて後日利用者から回収する仕組みです。利用者が払えなくなるリスクがあるため、審査が必要になります。

デビットカードは口座残高から即座に引き落とされるので、カード会社にリスクがありません。そのため収入や信用情報に関係なく、銀行口座さえあれば発行できます。

デビットカードは本当に安心?よくある不安を解消

でも、デビットカードって使えない場所とかありそうで不安です…

確かに一部使えない場所もあるけど、普段の買い物やネットショッピングならほとんど問題ないよ。具体的に見ていこう

デビットカードは便利ですが、クレジットカードとは使える範囲が異なります。事前に知っておけば、困る場面を避けられます。

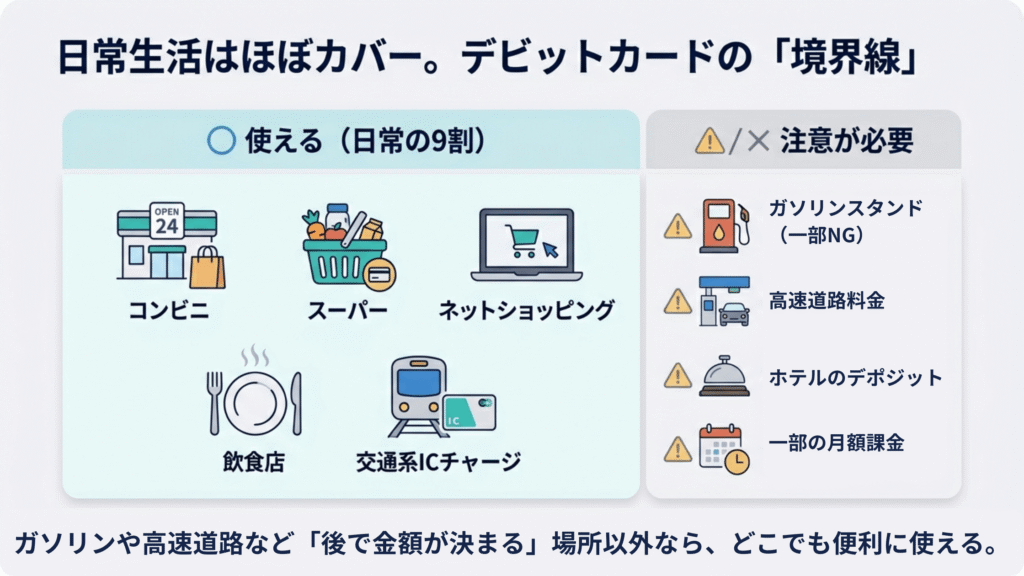

使えない場所はある?

デビットカードが使えない主な場所は以下の通りです。

ガソリンスタンドの一部店舗では、即時決済に対応していないため利用できません。高速道路料金や月額課金サービスも、残高不足時の決済エラーを避けるため対応していないケースがあります。ホテルのデポジットやレンタカーでは、クレジットカードの提示を求められる場合があります。

ただしコンビニ、スーパー、ネットショッピングなど日常的な買い物では問題なく使えます。

分割払いはできる?

デビットカードでは分割払いができません。即時引き落としの仕組み上、後払いや分割払いには対応していません。高額商品を購入する場合は、一括で口座残高を確保しておく必要があります。

もし分割払いが必要なら、クレジットカードとの併用を検討してください。家電や家具など大きな買い物はクレジットカード、日常の食費や雑費はデビットカードと使い分けるのが賢い選択です。

残高不足になるとどうなる?

口座残高が足りない場合、決済はエラーで止まります。レジで恥ずかしい思いをする可能性があるため、事前に残高を確認する習慣が大切です。

銀行アプリを使えば、スマホで簡単に残高をチェックできます。また一部の銀行では、残高不足時にアラート通知を設定できるサービスもあります。こうした機能を活用すれば、決済エラーを未然に防げます。

家計管理で見たときのメリット・デメリット

デビットカードって、家計管理には向いてるんですか?

使いすぎを防ぐという点では最強だよ。ただしポイント還元率が低い点やアプリ連携の注意点もあるから、そこは理解しておこう。

デビットカードは家計を守る強力なツールですが、万能ではありません。メリットとデメリットを正しく理解して、自分に合った使い方を見つけましょう。

即時引き落としの強み

デビットカードの最大の強みは、使った瞬間に残高が減ることです。クレジットカードのように後日まとめて請求が来ると、実際にいくら使ったか把握しづらくなります。

デビットカードなら、口座残高を見れば使った金額が一目でわかります。月末に予想外の請求額に驚くといった事態を避けられるため、初心者には特に安心です。また残高以上は使えないので、計画的な支出管理がしやすくなります。

向いている人・向いていない人

デビットカードに向いているのは、クレジットカードの使いすぎが怖い人、審査が通らない、またはクレジットカードを持ちたくない人、家計管理を徹底したい人です。

一方で向いていない人もいます。ポイント還元を重視する人は、クレジットカードの方が有利です。分割払いを使いたい人にも不向きです。海外旅行が多い人は、海外利用時の手数料が高くなる場合があるため、クレジットカードとの併用をおすすめします。

デビットカードは家計を立て直す第一歩

なるほど!じゃあ私みたいに家計がちょっと不安な人は、デビットカードから始めた方がいいんですね!

そうだね。守りを固めてから攻めに転じるのが資産運用の鉄則だよ。デビットカードで支出をコントロールできるようになったら、次は投資を考えていこう。

デビットカードは家計を守るための第一歩です。使いすぎを防ぎながら、キャッシュレスの便利さを手に入れられます。さらにクレジットカードや投資との組み合わせで、資産形成の土台を作れます。

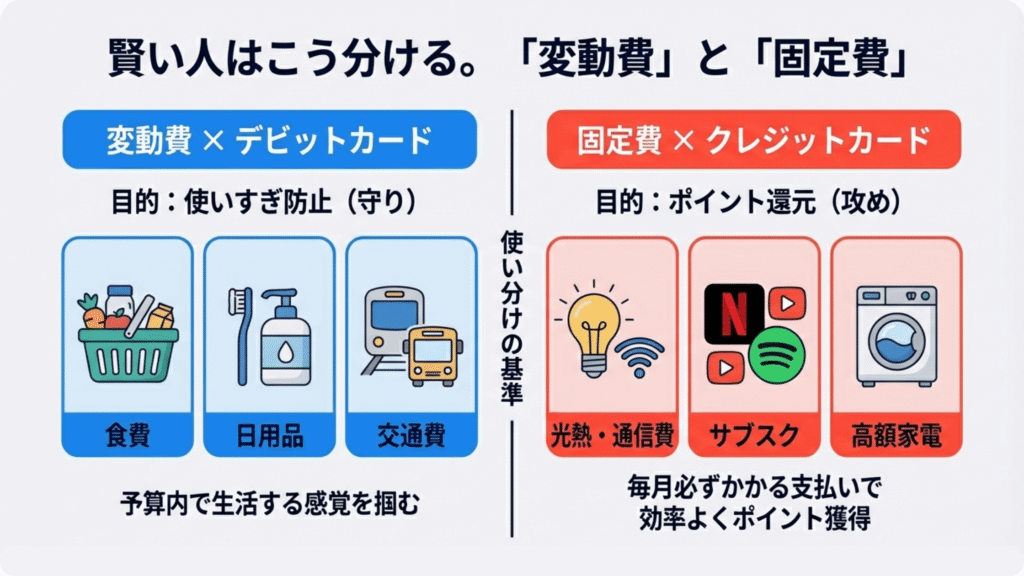

クレジットカードとの賢い使い分け

デビットカードとクレジットカードは、目的に応じて使い分けるのが賢い方法です。

日常の変動費、つまり食費、交通費、日用品はデビットカードで管理します。固定費、つまり光熱費、通信費、サブスクや高額な買い物はクレジットカードでポイントを貯めます。

変動費は月によって金額が大きく変わるため、デビットカードの口座残高で使いすぎを物理的に防げます。一方で固定費は毎月ほぼ同じ金額なので、使いすぎるリスクがありません。

クレジットカードのポイント還元率は1%前後のものが多く、一般的なデビットカード(0.2〜0.5%)の2〜5倍です(※一部のネット銀行などでは1%前後の高還元なデビットカードもあります)。月5万円の固定費なら、年間で6,000円分のポイントが貯まります。

変動費は使いすぎを防ぐためにデビットで制限して、固定費は金額が決まってるからクレカでポイントを稼ぐってことですね!

その通り。守りと攻めを使い分けることで、安全に家計管理しながらポイントも最大化できるんだ。

最初はデビットカードだけで慣れて、徐々にクレジットカードを追加する流れが理想的です。

投資を始める前の守りの戦略

投資を始める前に、まず支出をコントロールする力を身につけることが重要です。デビットカードはその第一歩として最適なツールです。

家計が安定しないまま投資を始めると、急な出費で投資資金を取り崩す羽目になります。まずは3ヶ月分の生活費を貯めることを目標にしましょう。

デビットカードで支出を管理し、余剰資金が安定的に生まれるようになってから投資に進むのが、長期的な資産形成の王道です。投資は攻めの戦略ですが、その前に守りを固めることが成功の鍵です。

[PR] 家計が安定したら次は投資!auカブコム証券で始める資産運用

まとめ

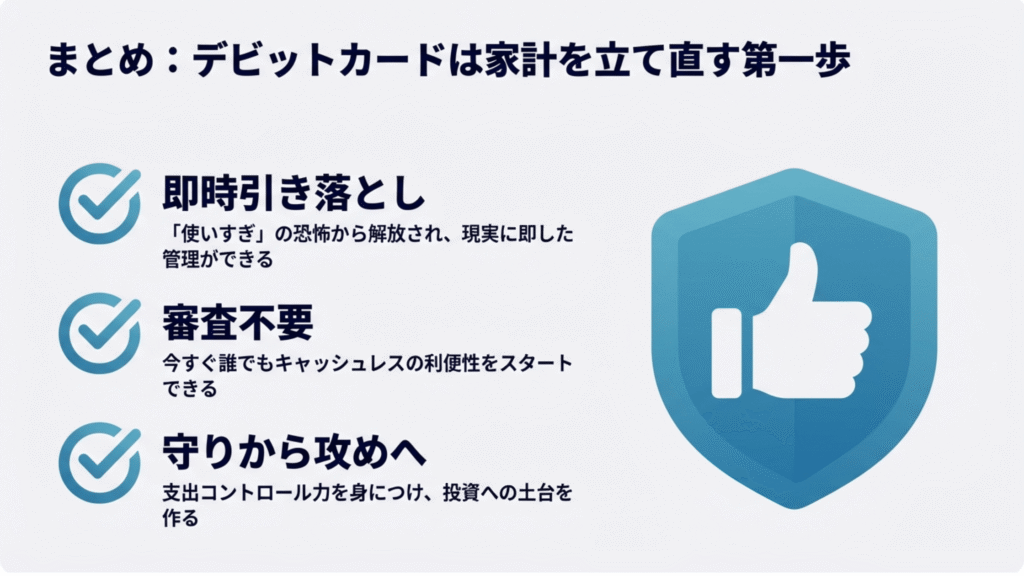

デビットカードは、クレジットカードが怖い人にとって最も安心なキャッシュレス決済です。即時引き落としで残高以上は使えないため、使いすぎる心配がありません。審査不要で中学生を除く満15歳以上なら誰でも作れて、普段の買い物やネットショッピングで問題なく使えます。

ただし分割払いができない点や、一般的なカードはポイント還元率が低い点には注意が必要です。

まずはデビットカードで支出をコントロールする力を身につけ、家計を安定させることが資産運用の第一歩です。

慣れてきたらクレジットカードとの使い分けを考え、さらに投資へと進んでいきましょう。

コメント